Open finance en México: lo que sí existe, lo que falta y quién está capturando el valor.

El México de los dos mundos:

¿Por qué la banca más rentable del planeta le teme a un algoritmo?

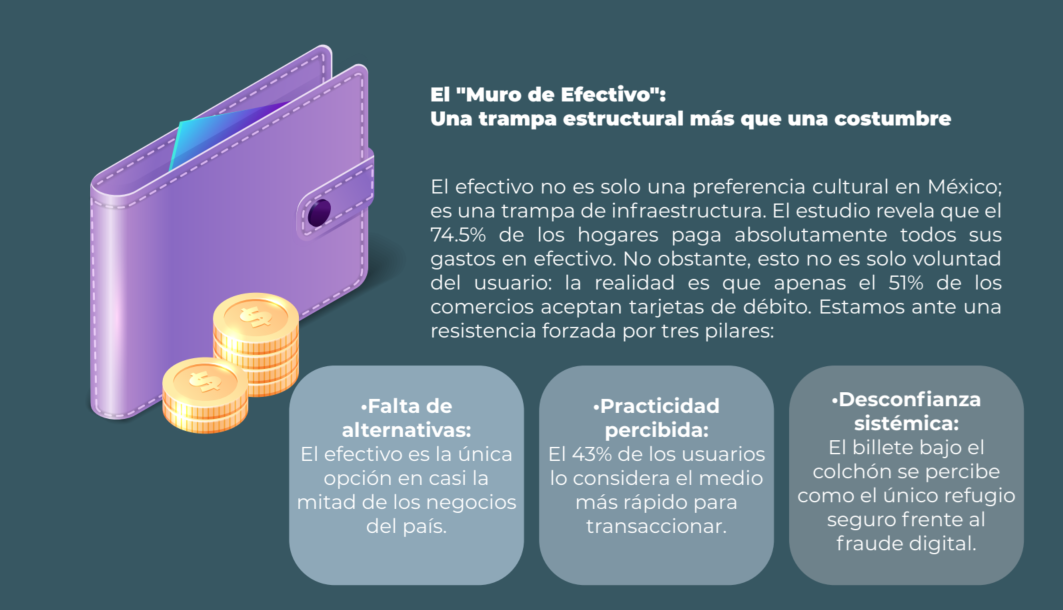

México vive hoy en una frontera digital donde el siglo XXI choca frontalmente contra una realidad de papel. En un país con una penetración de smartphones casi universal, presenciamos una anomalía económica: el 90% de las transacciones cotidianas se siguen liquidando con billetes físicos. Esta «paradoja del bolsillo» no es un accidente, sino el síntoma de un sistema financiero en tensión. El reciente estudio de COFECE sobre servicios financieros digitales desnuda esta realidad: una batalla campal donde la agilidad del código intenta derribar los muros de la banca tradicional.

El gran negocio de la exclusión: Rentabilidad récord en un país a medias

México es, para la banca tradicional, uno de los mercados más lucrativos del mundo, pero su bonanza es el reflejo de un fallo sistémico. Mientras que en economías desarrolladas como Francia el margen neto de interés es de apenas 0.5% y en Estados Unidos de 2.8%, en México esta cifra se dispara al 5.7%. Es decir, nuestra banca goza de un margen que duplica al estadounidense mientras sirve apenas a la mitad de la población adulta. Esta rentabilidad extraordinaria convive con una exclusión asfixiante: 5 de cada 10 adultos no tienen cuenta y 9 de cada 10 carecen de tarjeta de crédito. La banca genera ganancias históricas en un ecosistema donde la competencia es un lujo. Como bien señala COFECE: «Con una competencia más intensa, más personas tendrán acceso a servicios financieros de calidad, a menores precios y mejor adaptados a sus necesidades, con lo que podría mejorar la salud financiera de toda la población.»

Caballos de Troya: El arbitraje regulatorio como estrategia de asalto

Ante las barreras de entrada de la banca tradicional, las Fintech han desplegado una estrategia de «entrada silenciosa» mediante figuras no bancarias. Empresas como Nu o Stori no esperaron una licencia bancaria; utilizaron Sociedades Financieras Populares (Sofipos) o sociedades no financieras como caballos de Troya. Esta táctica de «shadow banking» les ha permitido crecer sin la asfixiante carga regulatoria inicial de un banco, pero no sin riesgos. El impacto es innegable: una sola Fintech (Nu) emitió 3.4 millones de tarjetas en cuatro años, capturando por sí sola el 9% de todo el mercado regulado. Este crecimiento agresivo está forzando a los reguladores a mirar de cerca un arbitraje que, si bien democratiza el crédito, opera fuera del perímetro de seguridad de la banca múltiple.

Open Finance: El motor de 400 mil millones de dólares en "pausa"

El Open Finance o finanzas abiertas es la promesa de un mercado global de 416 mil millones de dólares que en México sigue esperando en la pista de despegue. Aunque la Ley Fintech de 2018 nos posicionó como pioneros, la parálisis de la regulación secundaria ha convertido esa ventaja en una oportunidad perdida. Para entender el estancamiento, hay que distinguir los tres tipos de datos en juego: los Abiertos (ubicación de sucursales), los Agregados (estadísticas del sector) y los Transaccionales (historial de movimientos del cliente). Estos últimos son el «eslabón perdido»: sin reglas claras para compartir datos transaccionales bajo consentimiento, el usuario sigue siendo rehén de su institución actual, impidiendo que los algoritmos calculen mejores tasas de interés o productos personalizados.