Implicaciones operativas de la Ley Fintech y

la importancia del Control Interno.

Existe un antes y un después para los modelos de negocio relacionados con fondos de pago electrónico y con el financiamiento colectivo o “crowdfunding”: la Ley para regular las Instituciones de Tecnología Financiera, mejor

conocida como la “Ley Fintech”, publicada en el Diario Oficial de la Federación en marzo del 2018. A partir de la publicación de esta Ley, tanto los modelos de negocio que ya estaban operando y que caen en los supuestos de

esta, como los nuevos participantes han tenido que adaptar su operativa, no únicamente pensando en la dinámica de sus clientes y sus productos, sino también para poder enfrentar el cumplimiento regulatorio. Lo anterior, constituye un gran esfuerzo e inversión, no sólo de índole económico, sino de trabajo y tiempo, pero que sin lugar a dudas promete pagar rendimientos, por un lado para los clientes (cuyo dinero definitivamente está mucho más seguro dentro de Instituciones reguladas) y por otro lado para las propias Instituciones, cuya operación apegada a los controles regulatorios les permiten profesionalizar aún más sus actividades y crear sinergia junto con sus estrategias comerciales para crecer a largo plazo de manera ordenada.

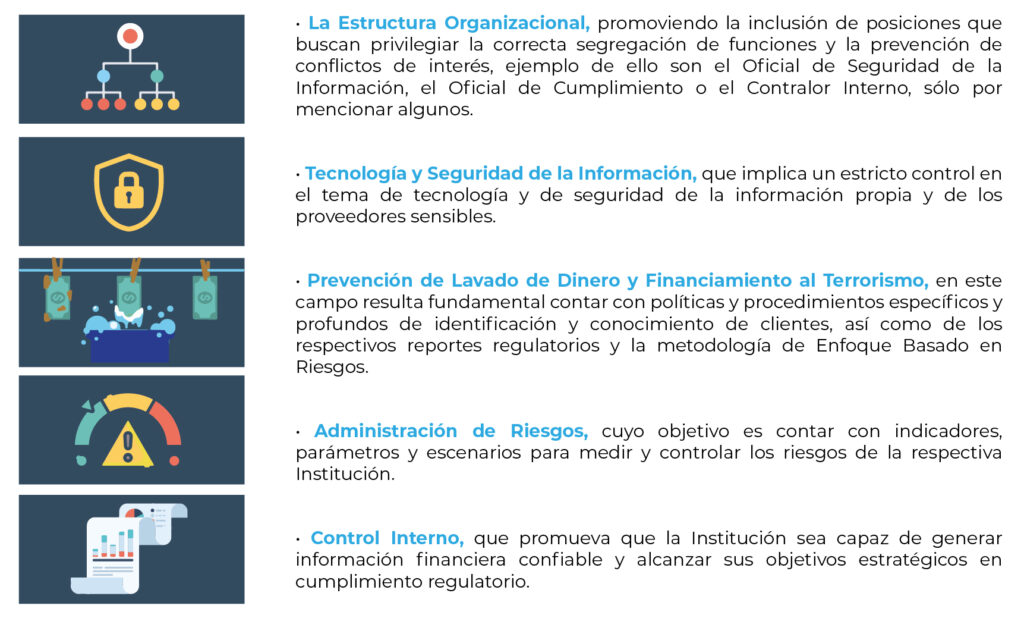

La Ley Fintech cubre un amplio espectro de tópicos que impactan la operación de las Instituciones (imposible tocar y profundizar todas ellas en un solo artículo), sin embargo, podemos destacar algunos de estos temas a

continuación:

Aunque todas y cada una de los tópicos antes mencionados resultan relevantes, resulta de suma importancia que una Institución cuente con una metodología robusta en materia de Control Interno para que esto le permita no sólo el correcto cumplimiento regulatorio, sino también contar con un termómetro en tiempo real de su operación, conocer sus riesgos, saber si sus controles son efectivos, documentar sus operaciones de forma adecuada e identificar las actualizaciones documentales que sean necesarias, ya sea por un cambio en las condiciones de la operación o por una actualización regulatoria, para fomentar la sinergia en los esfuerzos de los diferentes ciclos del negocio y que esto a su vez contribuya al cumplimiento de los objetivos de alto nivel. En este sentido, una de las metodologías que aglutina las mejores prácticas para la implementación del Control Interno en las Instituciones es COSO 2013, cuya base se centra en 5 componentes:

1. Ambiente de Control: Este componente resalta la importancia que juegan las personas en un Institución, es decir, no importa que tan bien estén documentados los ciclos de negocio, que tan buenos sistemas se tengan implementados, que tan detallada sea la identificación de riesgos o que tan sofisticado sean los controles, si no existe un compromiso por parte de la alta dirección organizacional y una adecuada selección de personal con valores alineados a los objetivos de la organización, resultará imposible contener la materialización de los riesgos. En resumen, el Ambiente de Control nace y recae en las personas con valores adecuados.

2. Evaluación de riesgos: En este caso, se trata de especificar los objetivos de la

Institución e identificar los riesgos asociados que pudieran poner en peligro el alcance de estos, teniendo en cuenta la posibilidad de fraude y errores en la propia evaluación de los riesgos.

3. Actividades de Control: Este tercer componente responde a la necesidad de

siempre asociar un control a todo riesgo identificado. Estos controles no son otra cosa que la documentación de procedimientos con nivel de suficiencia (es decir, que dichos procedimientos puedan responder a las preguntas ¿qué?, ¿cómo?, ¿cuándo?, ¿dónde? Y ¿quién?).

4. Información y Comunicación: Un componente que subraya la importancia de que toda la Institución (hacia el interior y exterior) conozca la relevancia de la metodología, así como los beneficios organizacionales y particulares de esta, con el ánimo de contar con una participación activa.

5. Monitoreo: Hay mucha verdad en la frase que dice “Lo que no se mide, no se puede mejorar y lo que no mejora, se degrada siempre” . Este componente prioriza la idea del constante monitoreo de la implementación de la metodología y de la pertinente comunicación de las fallas a los grupos responsables de tomar acciones correctivas.

Sin lugar a dudas, instaurar estos cinco puntos en una Institución Financiera es un reto complejo, que requiere de una visión estratégica y amplia experiencia en el sector. En LCA nos es grato contar con casos de éxito en nuestro recorrido como firma especializada de consultoría legal y de negocios en el sector financiero y es un placer acompañar a nuestros clientes, ya sea desde la misma solicitud de autorización para operar como Fintech (en cualquiera de sus variables), atención de observaciones por parte de las Autoridades, hasta el

llevar a buen puerto las acciones necesarias para el inicio de operaciones como Institución Regulada.